Arbeitsunfähigkeit durch Krankheit oder Unfall kann jeden jederzeit treffen. Selbstständige trifft der Verdienstausfall unter Umständen bereits voll ab dem ersten Tag, Arbeitnehmer nach Ende der Entgeltfortzahlung. Lesen Sie, wie Sie Ihr Nettoeinkommen absichern können.

Heiko M. arbeitet als freier Art-Direktor für Werbeagenturen und Verlage. Dank guter Auslastung erzielt er im Schnitt etwa 7.000 Euro Monatseinkommen. Er ist froh, weil er gerade im schicken Hamburg-Eppendorf mit seiner Lebensgefährtin und ihrem Sohn eine schöne Altbauwohnung gemietet hat. Doch dann hat er einen leichten Schlaganfall. Er wird wieder gesund werden – kann aber auf absehbare Zeit nicht mehr arbeiten.

Die hohe Miete und die laufenden Ausgaben für den Lebensunterhalt reduzieren schnell seinen finanziellen Puffer.

Welcher Verdienstausfall Selbstständigen und Freiberuflern droht

Wenn Sie als Selbstständiger krankheitsbedingt nicht mehr arbeiten können, wird aufgrund des entgangenen Einkommens das Geld schnell knapp. Bei einer völligen Arbeitsunfähigkeit über mehrere Wochen kann sich der Verdienstausfall zu einem hohen Betrag summieren. Selbstständige trifft bei Krankheit aber nicht nur das entgangene Einkommen. Denn auch die Kosten laufen weiter.

Krankentagegeld-

versicherung

Damit Kranksein nicht zur finanziellen Belastung wird, bieten Ihnen die Krankentagegeld-Tarife der DKV eine individuelle Einkommensabsicherung. Damit müssen Sie auch bei Arbeitsunfähigkeit nicht auf Einkommen verzichten.

Wie Selbstständige bei Verdienstausfall das Krankentagegeld für Arbeitsunfähigkeit berechnen

Im Gegensatz zu Angestellten haben Selbstständige und Freiberufler bei Verdienstausfall keinen Anspruch auf eine Entgeltfortzahlung durch einen Arbeitgeber (in der Regel sechs Wochen).

Sind Sie als Selbstständiger in einer gesetzlichen Krankenkasse krankenversichert, müssen Sie die Absicherung des Krankengelds extra bezahlen.

Alternativ können Sie aber eine private Krankentagegeldversicherung abschließen, die Ihnen z. B. schon ab dem 4. Tag der Arbeitsunfähigkeit die vertraglich vereinbarte Summe zahlt.

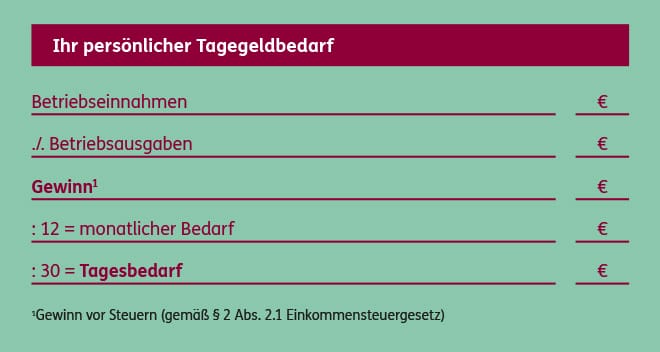

Die Höhe des Krankentagegeldes vereinbaren Sie am besten entsprechend Ihrem Gewinn.

Und so rechnen Sie …

Im Gegensatz zum sonstigen Einkommen ist das Krankentagegeld steuerfrei und es wird auch für Sonn- und Feiertage gezahlt.

Wie viel Arbeitnehmern durch Entgeltfortzahlung und Krankengeld vom Nettoeinkommen bleibt

Sylvia S. arbeitet als Assistentin eines Bereichsleiters in einer verantwortungsvollen Position. Ihr Chef ist international unterwegs, sie hält ihm den Rücken frei. Doch dann bekommt sie die Diagnose Hautkrebs – zum Glück im Frühstadium. Mit der Behandlung ist aber eine längere Arbeitsunfähigkeit verbunden. Zwar hat sie Anspruch auf Entgeltfortzahlung und erhält über einen Zeitraum von sechs Wochen ihr Gehalt von ihrem Arbeitgeber weiter. Sylvia macht sich aber zu Recht Gedanken, ob Einkommensverluste nach Ende der Entgeltfortzahlung für sie entstehen.

Wenn Sie als Arbeitnehmer Mitglied einer gesetzlichen Krankenkasse sind, erhalten Sie ein Krankengeld.

Das GKV-Krankengeld ergibt sich aus Ihrem Einkommen.

Es zählt folgender Vergleich:

- 70 % Ihres Bruttogehalts

(begrenzt auf 3.176,25 Euro im Monat 2019) - oder höchstens 90 % vom Nettoeinkommen

Der niedrigere Wert von beiden ergibt das Brutto-Krankengeld.

Für das so berechnete Brutto-Krankengeld fallen folgende Kürzungen an:

Ihre Arbeitnehmeranteile zur Renten-, Arbeitslosen- und Pflegeversicherung (insgesamt 12,075 % (ggf. Kinderlose von insgesamt 12,2 %, Stand 2019).

Erst der nach diesen Abzügen verbleibende Betrag bildet Ihr tatsächliches Netto-GKV-Krankengeld. Das Netto-Krankengeld liegt daher unter dem Nettoeinkommen. Diese Lücke fällt umso höher aus, je höher das Einkommen ist.

Die private Krankentagegeld-Versicherung lohnt sich daher auch für gesetzlich Versicherte, denn auch bei ihnen entsteht durch ein geringeres Krankengeld nach Ende der Entgeltfortzahlung ein finanzieller Verlust. Dieser kann mit dem privaten Krankentagegeld geschlossen werden.

Verdienstausfall bei privat versicherten Angestellten

Sind Sie Arbeitnehmer und in einer privaten Krankenversicherung versichert, bekommen Sie in der Regel nach sechs Wochen Entgeltfortzahlung Krankentagegeld, wenn Sie eine private Krankentagegeld-Versicherung abgeschlossen haben. Das Krankentagegeld kann bis zur Höhe des täglichen Nettoeinkommens frei gewählt werden. So lassen sich eventuelle Einkommenseinbußen durch Arbeitsunfähigkeit von vornherein ausschließen.

den Artikel: