Zu Lebzeiten eine Schenkung oder nach dem Tod seinen Nachlass vererben? Diese Frage stellen sich viele Menschen. Was sind die Unterschiede? Und was ist rechtlich und steuerlich bei Schenkung oder Erbe zu beachten?

Was ist der Unterschied zwischen Schenkung und Vererben?

Winfried Meier will nicht bis zu seinem Lebensende warten, bis er seinen zwei Kindern sein Haus vermacht. Er übergibt schon mit 65 Jahren sein Eigenheim im Wert von 800.000 Euro zu gleichen Teilen an seine beiden Kinder – und entscheidet sich damit für eine Schenkung. Denn der wichtigste Unterschied zwischen einem Erbe und einer Schenkung ist der Zeitpunkt: Bei der Schenkung lebt der Erblasser noch, eine Erbschaft erfolgt erst nach seinem Tod.

Der zweite wichtige Unterschied ist steuerlich interessant für die Nachkommen: Bei einer Schenkung können die Beschenkten alle zehn Jahre erneut Steuerfreibeträge nutzen – und damit die zum Teil kostspielige Erbschaftssteuer umgehen. Wenn ein Erblasser also frühzeitig mit Schenkungen an seine Nachkommen beginnt, kann sich das für diese auszahlen. Im Fall von Winfried Meier kann er mit 75 Jahren – also zehn Jahre, nachdem die Frist für den ersten Freibetrag abgelaufen ist – seinen Kindern eine zweite Schenkung machen: Jeweils 250.000 Euro bekommen die beiden.

Schenkungssteuer: Was kostet es, Vermögen zu verschenken?

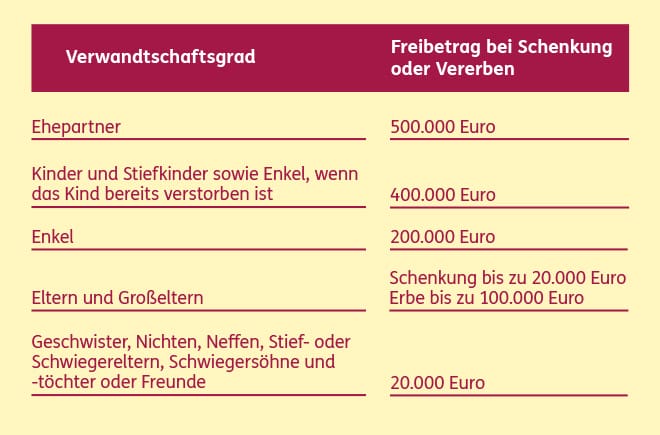

Für Erbschaften und Schenkungen gelten weitgehend die gleichen Steuerfreibeträge:

Wie hoch die Erbschaftssteuer beziehungsweise die Schenkungssteuer ausfällt, richtet sich nach dem Vermögenswert und der Erbschaftssteuerklasse des Beschenkten und ist im Erbschaft- und Schenkungsteuergesetz (ErbStG) geregelt. Die Erbschaftssteuerklasse hängt vom Verwandtschaftsgrad ab und hat nichts mit der Steuerklasse zu tun, die etwa bei der Einkommensteuererklärung eine Rolle spielt. Von ihr ist wiederum der Steuersatz abhängig.

Nach Abzug der Freibeträge fallen demnach zwischen 7 und 50 Prozent Erbschafts- beziehungsweise Schenkungssteuer an. 50 Prozent gelten aber nur in der Steuerklasse 3 und erst ab einem Vermögen über 13 Millionen Euro, darunter liegt die Steuer bei maximal 30 Prozent. Dabei ist jedoch zu beachten: Wenn der Schenker vor Ablauf von zehn Jahren nach der Zuwendung verstirbt und der Beschenkte auch noch etwas erbt, wird auch die Schenkung anteilig besteuert. Die Steuerersparnis lässt sich also nur bedingt planen.

Handschenkung oder Schenkungsversprechen?

Bei Schenkungen gibt es zwei Besonderheiten: die Handschenkung und das Schenkungsversprechen. Handschenkung bedeutet, Sie übergeben dem Beschenkten sofort und ohne vorheriges Versprechen ein Geschenk in Form von Geld oder Wertsachen, zum Beispiel zum Geburtstag, zur Hochzeit oder zu Weihnachten. Übersteigt der Wert der Handschenkung den persönlichen Freibetrag, muss die Schenkung dem Finanzamt innerhalb von drei Monaten gemeldet werden. Eine Immobilienschenkung kann ausschließlich mit notarieller Beglaubigung erfolgen.

Auch für das sogenannte Schenkungsversprechen braucht es eine notarielle Beurkundung. Darin verspricht der Erblasser, dass er nicht sofort, sondern in Zukunft jemandem etwas schenken wird. Der Gang zum Notar soll den Schenkenden vor unüberlegten Handlungen schützen: Bevor das Schenkungsversprechen rechtsgültig wird, kann er noch einmal gründlich über die Vermögensübertragung nachdenken.

Der ERGO Rechtsschutz

Unser Rechtsschutz beginnt bei einfachen Rechtsfragen im Alltag. Außerdem ist er sinnvoll, damit Sie im Ernstfall auch mit einem finanzstarken Gegner streiten können. Mit dem ERGO Rechtsschutz Best erhalten Sie juristische Hilfe durch einen vom Rechtsschutz-Leistungsservice vermittelten Rechtsanwalt zur Erstellung eines Testaments im privaten Bereich.

Was ist mit dem Pflichtteil?

Nahe Verwandte haben laut Erbrecht einen Anspruch auf einen Teil des Erbes – dieser Anteil nennt sich Pflichtteil. Dieser steht ihnen auch zu, wenn sie durch das Testament enterbt werden. Oft wird versucht, den Pflichtteil durch Schenkungen zu verkleinern. Die Pflichtteilsberechtigten haben dann jedoch einen sogenannten Pflichtteilsergänzungsanspruch: Die Schenkung wird rechnerisch wieder dem Nachlass hinzugefügt und so erhöht sich der Pflichtteil.

Angerechnet werden dabei aber nur Schenkungen in den letzten zehn Jahren vor dem Erbfall. Die Höhe der Anrechnung hängt davon ab, wie lange die Schenkung zurückliegt: Schenkungen im letzten Jahr vor dem Todesfall werden voll angerechnet, danach sinkt der Anrechnungsbetrag jedes Jahr um weitere zehn Prozent. Dies gilt allerdings nicht bei Schenkungen an Ehepartner: Alle Schenkungen aus der Ehezeit werden in voller Höhe zugunsten des Pflichtteilsberechtigten angerechnet.

Ein Beispiel: Ein Mann hat zwei Kinder und keine weiteren Verwandten. Er vererbt seiner Tochter als Alleinerbin eine Million und seinem Sohn nichts. Der Sohn hat einen Pflichtteil in Höhe seines halben Erbteils, das wäre eine Viertelmillion. Der Vater hat aber der Tochter fünf Jahre vor seinem Tod schon eine Villa im Wert von 500.000 Euro geschenkt. Diese Schenkung wird mit 60 Prozent angerechnet, also mit 300.000 Euro. Der Gesamtnachlasswert beträgt damit 1,3 Millionen, der Pflichtteil des Sohnes ein Viertel und damit 325.000 Euro.

Pflichtteilsberechtigte haben nach § 2314 BGB einen Anspruch auf Auskunft gegenüber Erben über die Höhe des Nachlasses. Dies betrifft nach dem Bundesgerichtshof auch Schenkungen. Sogar Beschenkte, die keine Erben sind, müssen auf Nachfrage Auskunft erteilen (Az. IV ZB 2/14).

Schicken Sie Ihr Geld auf die Überholspur

Renditestark vorsorgen trotz Niedrigzinsen: Mit den ERGO Vermögenspolicen profitieren Sie von den Vorteilen einer Rentenversicherung mit Einmalzahlung – und sichern sich Renditechancen mit viel Sicherheit und Flexibilität. Dabei stehen Ihnen fünf Top-Produkte zur Auswahl – ganz nach Ihren Wünschen wählen Sie von sicherheits- über chancenorientiert bis hin zu nachhaltig oder exklusiv die für Sie optimale passende Lösung.

Nachteile einer Schenkung zu Lebzeiten

Eine Schenkung kann auch Nachteile haben: Wenn der Erblasser zu Lebzeiten zu viel verschenkt, kann es ihm passieren, dass sein Vermögen am Lebensende nicht ausreicht, etwa um Pflegekosten zu begleichen. Hier sind also Weitsicht und Vernunft beim Schenken gefragt.

Bereut der Schenker, dass er sein Vermögen zu Lebzeiten abgegeben hat, kann er die Schenkung in der Regel nicht zurückfordern. Es gibt nur wenige Ausnahmen: Wenn sich der Beschenkte einer schweren Verfehlung schuldig macht oder der Schenker verarmt, ist unter Umständen eine Rückforderung möglich.

Wer sein Haus zu Lebzeiten verschenken will, sollte unbedingt darauf achten, sich das Wohnrecht und je nach Situation auch das Nießbrauchsrecht zu sichern, damit er weiterhin die Immobilien bewohnen kann. Nießbrauchrecht bedeutet, dass der Schenkende die Immobilie auch vermieten darf.

Diesen Weg sollte jedoch nur wählen, wer keinen Streit um Pflichtteilsrechte befürchten muss. Bei Vereinbarung von Nießbrauch oder Wohnrecht können Pflichtteilsberechtigte nämlich auch dann einen Ergänzungsanspruch haben, wenn die Schenkung mehr als zehn Jahre zurückliegt.

Vorteile einer Schenkung zu Lebzeiten

Schenken ist vor allem sinnvoll, wenn die persönlichen Freibeträge der künftigen Erben nicht reichen, um das Vermögen steuerfrei zu übertragen. Durch eine oder mehrfache Schenkungen nach jeweils zehn Jahren kann der Nachlass nach und nach steuerfrei übertragen werden. Im Fall von Winfried Meier lohnt es sich: Zehn Jahre, nachdem er das Haus an seine Kinder übertragen hat, schenkt er ihnen auch noch jeweils 250.000 Euro für den Kauf von zwei Ferienwohnungen. Hätte er sein Haus von 800.000 Euro sowie das Geldvermögen von 500.000 Euro seinen Kindern vererbt, hätte der Gesamtwert über ihren Steuerfreibeträgen gelegen – und sie hätten Erbschaftssteuer zahlen müssen.

Ein weiterer Vorteil der Schenkung: Er kann Streit zwischen den Erben vermeiden, weil schon frühzeitig feststeht, wer das Vermögen bekommt. Und nicht zuletzt ist es für den Erblasser schön, wenn er sieht, wie sich seine Nachkommen über die Schenkung freuen.

den Artikel: