Inhalt

Sie haben sich für Ihr Wunschauto entschieden? Wir zeigen, welche Finanzierungsalternativen es gibt. Soll man ein Auto leasen oder kaufen – wir sagen Ihnen, welche Vor- und Nachteile jeweils damit verbunden sind!

Autoanschaffung – bar bezahlen

Wenn Sie ein Auto kaufen, müssen Sie die komplette Kaufsumme auf einmal bezahlen. Dafür bieten viele Händler einen Barzahlungsrabatt an. Der kann sich lohnen. Denn abhängig vom Autotyp und Autohändler können nicht selten zehn bis 20 Prozent Nachlass vom Kaufpreis ausgehandelt werden. Oft sind auch zusätzliche Extras bei der Ausstattung ohne entsprechende Kostenaufschläge durch Barzahlung erhältlich. Der Grund für das Entgegenkommen der Händler: Durch die Barzahlung vermeidet der Autoverkäufer das Risiko eines möglichen Zahlungsausfalls, den er sonst im Fall des Leasings oder einer von ihm angebotenen Finanzierung tragen müsste.

Autokauf mit Kredit durch laufende Monatsraten

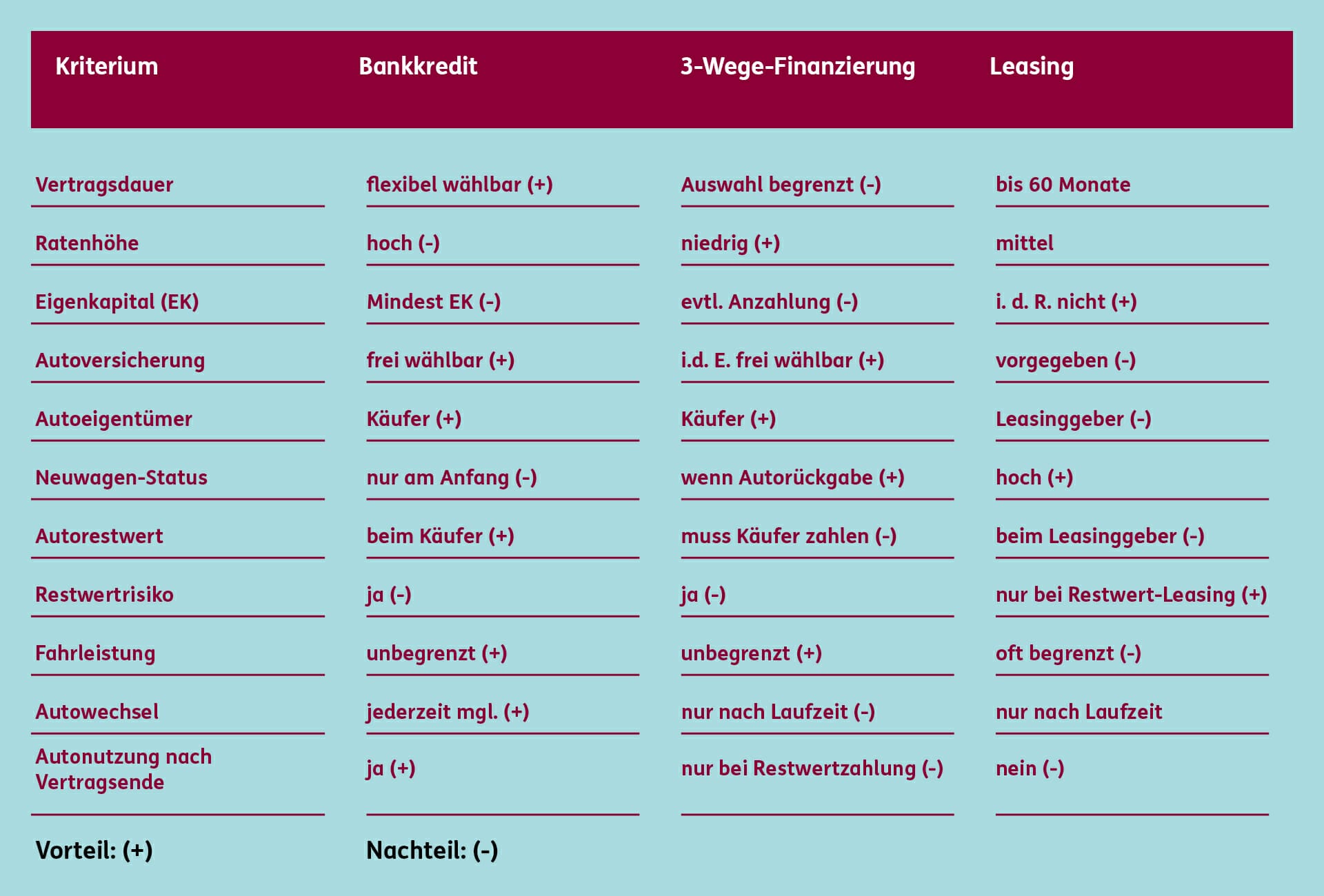

Für den Kauf können Sie auch einen Kredit aufnehmen. Sie werden außer von Geschäftsbanken auch über Händler von Kreditinstituten der Autohersteller offeriert. Bei einem Kredit über Ihre Hausbank können Sie beim Händler oft den Barzahlungsrabatt aushandeln. Günstigere Zinsen bieten häufig die Herstellerbanken als sogenannte 3-Wege-Finanzierung an. Dabei wirkt der voraussichtliche Restwert positiv auf die Raten ein: Die Monatsrate ergibt sich aus dem Zins auf den Kaufpreis und die Tilgung auf die Differenz zwischen Kaufpreis und Restwert. Am Laufzeitende hat der Darlehensnehmer drei Möglichkeiten: Er gibt das Auto an den Händler zurück, er behält das Auto und zahlt den Restwert (Schlussrate) entweder bar oder über einen weiteren Kredit.

Vor- und Nachteile des Autokaufs

Vorteile des Autokaufs sind:

- Barzahlungsrabatte

- die freie Wahl des Autoversicherers

- der jederzeit mögliche Verkauf

- Eigentum: Man kann eigenständig entscheiden ob man z.B eine Lackierung vornimmt oder ein Tuning

- Geringe monatliche Kosten

Bei der Wahl des Autoversicherers hätten wir eine Idee: die Kfz-Versicherung der ERGO. Einfach online den Antrag stellen oder Ihren ERGO Berater vor Ort fragen.

Ist Ihr Auto gut abgesichert?

Bei ERGO sind alle wichtigen Leistungen automatisch im Grundschutz enthalten. „Best“ bietet Ihnen dabei alle Möglichkeiten. Wer „Smart“ wählt, kann dagegen bares Geld sparen. Darüber hinaus können Sie Ihren individuellen Bedarf mit zusätzlichen Bausteinen absichern.

Als Nachteile stehen dem gegenüber:

- das für den Kauf erforderliche Kapital

- das Risiko eines geringen Restwertes

- das Risiko hoher Reparaturkosten

Die Kreditfinanzierung bietet den Vorteil, das Auto ohne großes Eigenkapital mit geringer Liquidität kaufen zu können. Der Nachteil sind die Finanzierungskosten durch den Kreditzins. Auch ist für den Kredit ein Mindesteigenkapital erforderlich. Will der Kreditnehmer bei der 3-Wege-Finanzierung das Auto behalten und kann die Schlussrate nicht zahlen, ist eine oft teure Nachfinanzierung notwendig.

Auto leasen – flexibel bleiben

Die Alternative zum Autokauf ist das Auto-Leasing. Ein Auto-Leasing lohnt sich besonders für Personen ohne große Ersparnisse wie z. B. für junge Fahranfänger. Wer sein Auto least, zahlt für die vereinbarte Dauer des Leasingvertrages von üblicherweise zwölf bis 60 Monaten entsprechend den zuvor festgelegten Konditionen eine feste Leasingrate. Diese richtet sich beim sogenannten Kilometerleasing nach der geschätzten Fahrleistung. In der Regel fällt allenfalls eine geringe Anzahlung an. Am Vertragsende besteht die Möglichkeit, in einen neuen Vertrag mit einem neuen Auto umzusteigen. Das Leasing ist daher flexibel, weil sich der Leasingnehmer nur während des Leasingvertrags – typischerweise 36 Monate – an ein Modell bindet.

Leasing-Varianten: kurze Vertragslaufzeit, Restwert- oder Full-Service-Leasing

Eine weitere Option bietet das Auto-Abo. Hierbei handelt es sich um ein sogenanntes Kurzzeitleasing, das für Laufzeiten von beispielsweise drei bis sechs Monaten abgeschlossen werden kann und bereits sämtliche Nebenkosten für Versicherung, Steuern und Co. beinhaltet. Eine andere Variante ist das Restwertleasing, bei dem der Leasingnehmer das Restwertrisiko trägt und dafür niedrigere Leasingraten als beim Kilometer-Leasing zahlt. Dagegen bietet das Full-Service-Leasing Zusatzleistungen wie die Autowartung für eine höhere Leasingrate an.

Vor- und Nachteile des Leasings

Der Vorteil ist, dass Sie ohne Eigenkapital einen Neuwagen oder einen jungen Gebrauchtwagen mit moderner Ausstattung fahren. Deshalb fallen in der Regel kaum Reparaturkosten an. Im Vergleich zur Finanzierung sind die Raten geringer. Sie müssen sich nicht um den Wiederverkauf kümmern und haben eine hohe Planungssicherheit, da Sie kein Restwertrisiko tragen.

Die Nachteile sind: Das Fahrzeug ist im Eigentum der Leasinggesellschaft, weshalb der Leasingvertrag die Nutzung einschränken und der Leasingnehmer nicht die Autoversicherung frei wählen kann. Überschreitet die Kilometerleistung die angegebene Fahrleistung, kann eine Nachzahlung anfallen. Eine vorzeitige Kündigung des Vertrags ist oft nicht möglich.

Kauf mit Kredit oder Leasing: eine Vergleichsrechnung

Wie sich der Autokauf mit einer normalen Bankfinanzierung oder einer 3-Wege-Finanzierung im Vergleich zum Auto-Leasing darstellt, zeigt folgende Vergleichsrechnung. Dabei wird von einem Neuwagen im Wert von 35.000 Euro über eine Finanzierungs- bzw. eine Leasingdauer von fünf Jahren sowie einem Restwert von 10.000 Euro danach ausgegangen. Es wird unterstellt, dass die Zinsen für das Bankdarlehen sowie für die 3-Wege-Finanzierung und die Leasingrate jeweils vier Prozent betragen und in keinem Fall eine Anzahlung notwendig ist.

Die Monatsrate ist in diesem Beispiel beim Bankkredit am höchsten, da während der fünfjährigen Laufzeit außer dem Zins der volle Kaufpreis getilgt wird. Bei der 3-Wege-Finanzierung fällt die Monatsrate niedriger aus, weil nur der Differenzbetrag zwischen Kaufpreis und Restwert getilgt wird. Dafür muss der Autobesitzer, wenn er am Ende der 3-Wege-Finanzierung das Auto nicht an den Autohändler zurückgeben will, ihm den Restwert des Autos von 10.000 Euro zahlen. Die Leasingrate ist zwar niedriger als die Monatsrate des normalen Bankkredits, dafür bleibt das Auto auch am Laufzeitende im Eigentum des Leasinggebers.

Die schnelle Frage zum Thema:

Was ist besser – Auto kaufen oder leasen?

Ob der Autokauf über Finanzierung oder das Auto-Leasing besser ist, hängt vor allem von den Zielen und Voraussetzungen des Nutzers ab. Wer über wenig Kapital verfügt, gerne das Automodell wechselt und möglichst einen Neuwagen fährt, findet dies in der Regel mit dem Auto-Leasing gut gelöst. Wer dagegen ein Automodell lange nutzt und durch die Barzahlung mit dem Händler einen guten Rabatt aushandeln kann, sollte das Auto eher kaufen, zumal er nach dem Ende der Finanzierung über ein Auto mit einem Restwert verfügt. Dafür trägt der Erwerber das Marktrisiko schwankender Restwerte. Will der Käufer das Auto auch nach der Finanzierung nutzen, so lohnt sich die 3-Wege-Finanzierung gegenüber der vollen Bankfinanzierung oft nur, wenn der Zins der Herstellerbank deutlich günstiger als der Zins der normalen Bankfinanzierung ist.

Neben der Finanzierung sollten Sie immer im Hinterkopf behalten: In allen Fällen kommen noch die Unterhaltskosten wie Steuern und Benzinkosten dazu.

den Artikel: